Anda minat nak buat duit dalam industri takaful?

Bagaimana kalau saya katakan, yang sebenarnya pada hari ini, anda boleh buat duit dalam industri takaful tanpa perlu menjadi seorang ejen takaful!

Ya, ini bermakna anda tak perlu ikuti kelas, latihan dan ambil lesen untuk jadi ejen takaful, tapi masih ada peluang untuk buat duit dalam industri ini.

Anda berminat nak tahu bagaimana caranya? Sila teruskan pembacaan ya.

Bagaimana cara buat duit dengan mempromosikan produk takaful tanpa jadi ejen takaful?

Jawapannya adalah dengan menjadi seorang ejen affiliate.

Ya, anda tak tersalah baca.

Pada hari ini, memang telah wujud program affiliate yang mempromosikan produk takaful yang kita boleh sertai dan mula promosikan sebagai ejen affiliate.

Program affiliate ini ditawarkan oleh syarikat takaful bernama FWD Takaful Berhad.

Anda boleh ke pautan ini untuk mendaftar sebagai ejen affiliate.

Program affiliate bukanlah tentang buat jualan semata-mata.

Sebagai ejen affiliate, peranan kita sebenarnya lebih kepada menghubungkan individu yang mempunyai keperluan tertentu dengan produk atau perkhidmatan yang dapat memenuhi keperluan mereka.

Kalau dalam konteks perbincangan kita disini, saya boleh katakan yang sebenarnya peranan kita sebagai ejen affiliate adalah untuk menghubungkan individu yang sebenarnya memang memerlukan perkhidmatan perlindungan takaful dengan syarikat yang menawarkan perkhidmatan tersebut.

Kita pun sedia maklum, kadang-kadang orang kita ini segan dan agak berat hati nak bertanya terus dengan ejen takaful.

Boleh jadi sebab dia kurang selesa, atau dia sendiri tak tahu nak tanya apa. Kemudian dia juga mungkin risau kalau dia dah mula bertanya pasal takaful, nanti setiap hari ejen tu follow up dia suruh ambil polisi.

Perkara ini mesti cukup merimaskan.

Tapi individu seperti ini, sebenarnya dalam diam mereka ada juga membaca posting yang berkaitan dengan perlindungan takaful. Mereka juga minat nak tahu, apa itu takaful dan bagaimana ianya boleh membantu dalam kehidupan harian mereka.

Kenapa promosikan produk takaful?

Dalam dunia yang penuh mencabar, satu perkara yang akan sentiasa setia bersama dengan anda untuk menghadapi sebarang kemungkinan atau perkara yang tak diingini adalah perlindungan takaful.

Perlindungan takaful bukanlah sekadar produk kewangan. Ia merupakan suatu janji dan jaminan keselamatan yang akan memberikan ketenangan minda dalam kita mengharungi dunia yang serba mencabar.

Ironinya, diluar sana ada lagi individu yang masih belum ada perlindungan takaful.

Ataupun mungkin mereka ini pernah ada perlindungan takaful sebelum ini, namun atas sebab-sebab tertentu polisi mereka telah pun luput dan kini mereka sudah tidak dilindungi lagi.

Keistimewaan Program Affiliate FWD Takaful

Satu masa dulu, jika kita ingin menghasilkan pendapatan melalui industri insurans ataupun takaful ini, kita boleh berbuat demikian dengan menjadi ejen atau menjadi pekerja kepada syarikat takaful.

Tapi pada hari ini, nampaknya sudah mula terbuka suatu peluang untuk buat duit dalam industri takaful tanpa perlu jadi seorang ejen takaful atau menjadi pekerja.

Caranya adalah dengan menyertai program affiliate yang dianjurkan oleh pihak syarikat takaful itu sendiri.

Dalam posting ini, saya ingin syorkan anda untuk sertai program affiliate yang dianjurkan oleh syarikat FWD Takaful Berhad.

Apa yang membuatkan program affiliate FWD ini begitu istimewa?

Pertama sekali, FWD Takaful ini produknya adalah Pelan Perlindungan Takaful.

Perlindungan takaful ini adalah sesuatu yang diperlukan oleh semua orang.

Walaubagaimanapun, realitinya pada hari ini, bukan semua orang mempunyai perlindungan takaful.

Persoalannya ialah, kenapa orang masih tak mempunyai caruman atau perlindungan takaful?

Ada banyak sebab, antaranya

(1) Kebimbangan dari segi kos

Sesetengah orang beranggapan bahawa kos untuk memiliki perlindungan takaful adalah mahal dan dia mungkin tak mampu untuk memenuhi komitmen kewangan tersebut.

Memang betul, mahal atau murah ini sebenarnya subjektif.

Ia berkait rapat dengan persoalan bagaimana kita meletakkan prioriti terhadap sesuatu perkara.

Bagi seorang perokok, membelanjakan RM15 setiap hari atau purata RM450 sebulan, untuk beli sekotak rokok adalah sesuatu yang biasa.

Tapi bagi bukan perokok, perbelanjaan tersebut adalah sangat mahal. Namun ini tak bermakna, dia akan mempunyai simpanan tambahan sebanyak RM450 setiap bulan. Nilai yang lebih kurang sama mungkin dia akan belanjakan untuk perkara lain.

Berkenaan dengan anggapan bahawa memiliki perlindungan takaful ini mahal, saya boleh syorkan anda untuk cuba dapatkan sendiri quotation mengikut keperluan dan kemampuan anda.

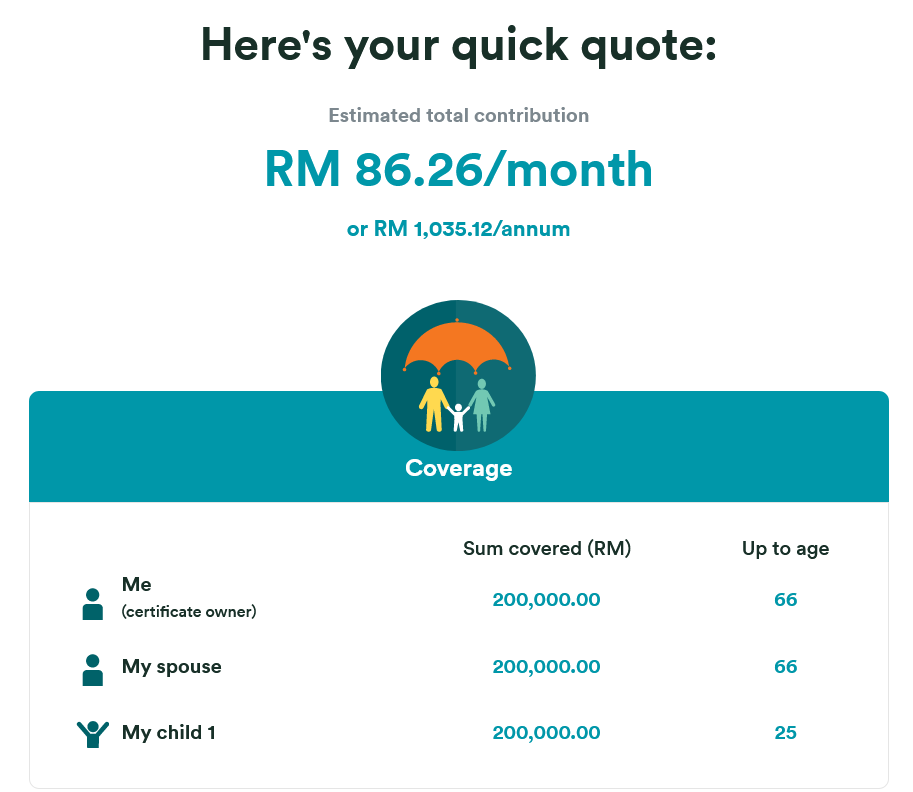

Sebagai contoh, ini yang saya buat sendiri.

Bagi perlindungan untuk diri sendiri, isteri dan seorang anak bernilai RM200,000 setiap orang, kos caruman takaful yang perlu dibayar adalah sebanyak RM86.26 sahaja setiap bulan sehingga berusia 66 tahun.

Adakah jumlah ini mahal?

Jika anda rasakan ianya mahal, anda boleh ubah jumlah perlindungan kepada satu angka yang lebih rendah, sebagai contoh, dari RM200,000 mungkin anda turunkan kepada RM150,000 atau RM100,000 supaya nilai caruman yang perlu dibayar akan jadi lebih rendah.

Bagi mereka yang mempunyai kebimbangan dari segi kos, saya berpendapat adalah lebih baik untuk memiliki perlindungan walaupun rendah, berbanding langsung tak ada.

Sebenarnya, kalau kita fikirkan semula, RM87 sebulan ini pun sebenarnya bukanlah satu nilai yang sangat besar.

Kalau kita pergi makan malam di restoran tomyam untuk satu keluarga, jumlah bil makanan yang kita kena bayar pun sebenarnya dalam lingkungan nilai tersebut juga.

Saya membayangkan set makanan untuk 2-3 orang makan yang ada

1. Ikan siakap 3 rasa

2. Tom yam

3. Telur dadar

4. Sayur campur

5. Nasi putih 3 pinggan

6. Air kosong

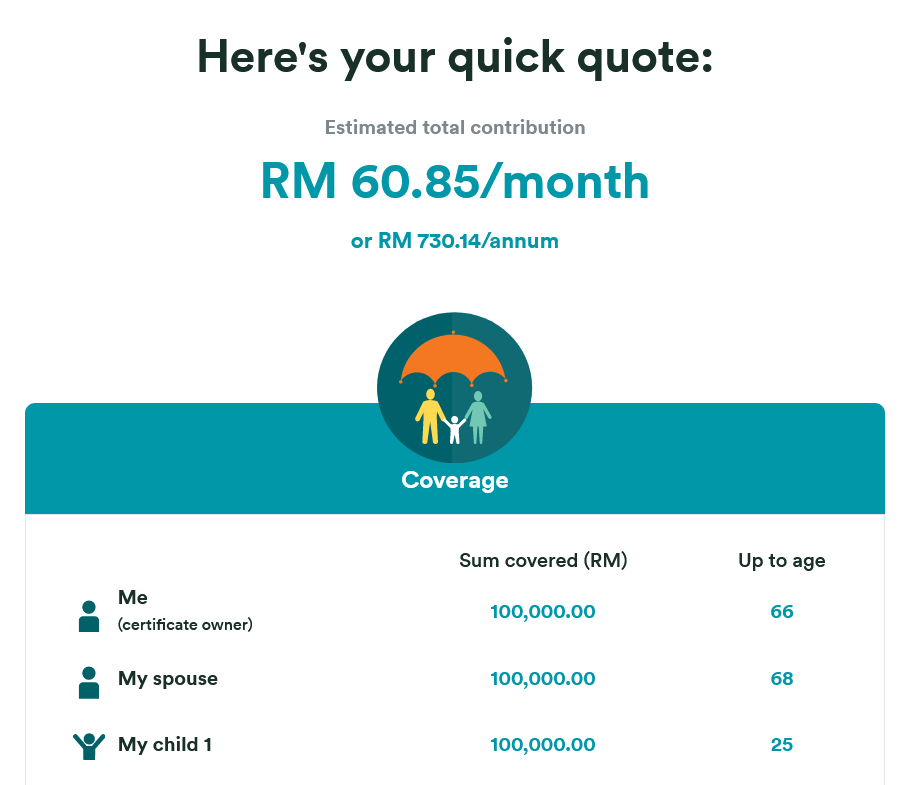

Sebagai perbandingan, saya buat sedikit adjustment kepada jumlah perlindungan. Saya turunkan kepada RM100,000 dan jumlah yang perlu dibayar setiap bulan menjadi RM60.85 sahaja.

Bila kita tak ada banyak duit, mungkin sebab pada waktu ini income kita masih rendah, kita rasakan perlindungan sebanyak RM100,000 itu sudah cukup banyak.

Tapi percayalah, sebaik sahaja income anda bertambah, pada waktu itu, perlindungan sebanyak RM1 juta pun anda akan rasa masih belum mencukupi.

But its okay, lebih baik ada sedikit perlindungan daripada langsung tak ada.

Anda boleh ke pautan ini untuk mendapatkan quotation anda sendiri.

(2) Kurang faham terhadap perlindungan takaful

Sama ada kurang faham atau salah faham tentang perlindungan takaful.

Kebiasaannya, topik mengenai pengurusan kewangan, bukanlah topik yang biasa untuk dibincang dan dibualkan dalam keluarga atau bersama dengan rakan-rakan.

Kebanyakkan orang lebih selesa untuk berbual topik-topik yang lebih ringan, misalnya topik mengenai hiburan, isu semasa, topik yang sedang viral dan sebagainya.

Perbincangan mengenai topik pengurusan kewangan, pelaburan, perlindungan takaful dan sebagainya, biasanya tidak begitu menarik untuk dibualkan.

Jadi tak mustahil, kalau ada individu yang belum betul-betul faham, bagaimana dan apa sebenarnya kegunaan sebenar polisi takaful ini. Bila kita kurang faham tentang sesuatu perkara, lazimnya kita tak akan anggap ia sebagai sesuatu yang benar-benar penting.

(3) Prioriti kewangan

Boleh jadi juga keadaan dimana seseorang itu tidak merasakan mempunyai perlindungan takaful bukanlah suatu keutamaan.

Mereka lebih mengutamakan perbelanjaan yang lebih penting seperti belanja untuk keperluan hidup, untuk makanan, sewa rumah dan sebagainya.

(4) Caruman dari pihak majikan

Bagi sesetengah individu yang bekerja dengan syarikat yang besar, mereka sudahpun mempunyai caruman takaful yang dibayar oleh pihak majikan.

Ini merupakan satu kelebihan buat mereka, memandangkan bukan semua syarikat ada menyediakan perlindungan takaful dan juga medical card kepada para pekerjanya.

Walaubagaimanapun, perlindungan ini hanya dinikmati selagi mana anda masih lagi bekerja dengan syarikat tersebut sahaja. Sebaik sahaja anda berhenti kerja, maka perlindungan tersebut juga akan berhenti.

Sudah tentu, langkah yang lebih baik adalah untuk anda turut mencarum untuk diri sendiri, disamping caruman yang dibuat oleh pihak majikan.

(5) Masih bujang

Masih bujang, belum ada calon isteri dan belum ada tanggungan. Ini juga perkara yang sering dijadikan alasan kenapa masih tak mempunyai perlindungan takaful.

Sebenarnya kita tak kisahpun apa alasan sekalipun untuk seseorang itu memilih untuk tidak mencarum perlindungan takaful.

Kita kata, perlindungan takaful atau insurans ini penting.

Tapi mungkin akan ada pihak-pihak tertentu yang akan kata, mereka kurang bersetuju.

Jadi terpulanglah pada individu tersebut.

Asalkan anda buat sesuatu keputusan, sama ada nak dapatkan perlindungan ataupun tidak mahu sebarang perlindungan, semua ini setelah anda pertimbangkan kesan baik dan buruknya.

Kepentingan perlindungan Takaful

Apa yang perlindungan takaful boleh berikan kepada individu?

Adakah selepas kita mempunyai pelan perlindungan, kita akan dilindungi dari sebarang musibah dan bencana?

Sudah tentulah jawapannya ialah tidak.

Kita masih lagi terdedah kepada musibah, bahaya, bencana dan sebagainya, jika kita tak berhati-hati.

Namun setidak-tidaknya, dengan adanya perlindungan takaful, anda tidak perlu menanggung kesan sampingan daripada kejadian yang berlaku itu seorang diri.

Sesetengah musibah dan perkara yang tak diingini ini, apabila ia berlaku, ia memberi kesan dari segi kewangan. Justeru, apabila anda mempunyai pelan perlindungan takaful, setidak-tidaknya sebarang kos yang perlu ditanggung yang berpunca daripada musibah tersebut, ianya akan dibayar oleh pihak takaful.

Sudah semestinya, perlindungan takaful ini bukan sekadar sebuah dokumen atau polisi. Ia lebih dari itu.

Ia berperanan untuk memberi ketenangan minda, memberi jaminan dari segi kewangan dan boleh membantu dalam mengawal risiko dalam kehidupan seseorang.

Sebenarnya ada banyak yang kita boleh perincikan mengenai kelebihan mempunyai polisi takaful ini. In Shaa Allah kita akan bincangkan dilain masa.

Manfaat join program affiliate FWD Takaful

Apa pandangan anda mengenai bidang perancangan kewangan?

Ada sesetengah orang dia memang cukup minat bidang ini, dan bercita-cita untuk menjadi seorang penasihat dan perancang kewangan.

Bila nak jadi seorang penasihat kewangan ini, kita perlu ambil sijil-sijil berkaitan supaya boleh menjadi penasihat kewangan bertauliah.

Tapi kita sedia maklum, untuk dapatkan sijil-sijil ini, selain prosesnya agak sukar, ia juga memerlukan kos yang agak tinggi.

Kadang-kadang kita minat dengan topik ini, sebab kita selalu baca buku-buku berkaitan dengan pengurusan kewangan peribadi. Ataupun kita pernah ikuti kursus, seminar dan apa-apa sesi yang membincangkan tentang subjek kewangan.

Bila kita bercerita tentang topik kewangan, atau menulis tentang apa-apa yang berkaitan dengan kewangan, kita bukanlah nak jadi penasihat kewangan.

Sebaliknya kita nak kongsikan tentang apa yang kita tahu, dan apa yang kita pernah dengar atau baca dari perkongsian individu lain yang berkelayakan.

Sudah tentu, kalau ada pembaca blog ini yang inginkan nasihat kewangan, saya syorkan anda merujuk kepada orang yang lebih berkelayakan. Saya tidak memberikan nasihat kewangan, sebaliknya saya hanya kongsikan perkara yang saya tahu dan yang saya pernah belajar.

Kalau ada apa-apa tips berkaitan kewangan yang saya pernah tulis sebelum ini, itu pun sebenarnya saya ambil daripada buku-buku kewangan dan juga ceramah yang saya pernah dengar sebelum ini.

Ia bukanlah sesuatu yang saya reka-reka atau cipta sendiri.

Sekarang bila dah ada program affiliate FWD Takaful ini, saya boleh rekemen pembaca untuk merujuk kepada tawaran syarikat jika ada antara pembaca yang mungkin minat untuk mengetahui dengan lebih terperinci mengenai perlindungan ini.

Saya boleh terangkan mengenai produk, berdasarkan kepada pembacaan yang saya buat di laman web rasmi syarikat.

Tetapi, penerangan saya mungkin terdedah kepada kesilapan memandangkan saya hanyalah seorang ejen affiliate dan bukannya ejen takaful.

Oleh itu, saya tetap akan mengesyorkan anda untuk merujuk kepada ejen takaful sekiranya anda mempunyai persoalan yang lebih lanjut mengenai produk dan tawaran syarikat.

Tapi kalau persoalan anda setakat mengenai program affiliate, apa itu program affiliate, yang tu saya bolehlah jawab.

Baca juga: Apa itu program affiliate marketing

Apa kelebihan join program Affiliate FWD Takaful ini?

Sekarang kita sentuh sedikit mengenai apa kelebihan dan manfaat yang anda bakal perolehi sekiranya berminat untuk menyertai program affiliate ini.

(1) Boleh mula sekarang juga

Anda boleh mula mendaftar sebagai ejen affiliate dan mulakan kerja-kerja pemasaran sekarang juga.

Anda tak perlu risau untuk masuk ke kelas, ambil lesen, menghadapi peperiksaan dan sebagainya.

Lepas selesai baca posting ini, boleh terus daftar sebagai affiliate.

(2) Penyertaan adalah percuma

Anda tak dikenakan sebarang bayaran untuk mula mendaftar sebagai ejen affiliate.

(3) Kerja yang minima

Ya, kerjanya memang sangat minima.

Anda nak tahu sebab apa kerja sebagai affiliate ini mudah?

Sebagai ejen affiliate, kita ini sebenarnya lebih berperanan untuk mendapatkan leads atau prospek bagi pihak syarikat.

Bukannya buat sales.

Oleh tu, kita akan lebih banyak buat kerja-kerja share artikel dan sebarkan link affiliate kita sahaja.

(4) Boleh rekrut ejen affiliate

Sebagai ejen affiliate, kita boleh ajak orang lain untuk turut menjadi ejen affiliate sama seperti kita. Ejen yang kita ajak ini akan jadi ejen dibawah kita.

Kalau mereka ini berjaya dapatkan jualan, maka kita juga akan dapat sedikit overiding commission.

(5) Pendapatan yang boleh berkembang

Pendapatan kita dalam bidang ini juga tidak statik dan dihadkan setakat berapa banyak jualan yang berjaya kita hasilkan.

Seperti yang saya sebutkan sebelum ini, dalam program ini, kita juga boleh rekrut affiliate, dan sekiranya mereka ini berjaya hasilkan jualan, kita juga akan menerima tempias manfaatnya.

Bagaimana cara nak sertai program Affiliate FWD Takaful

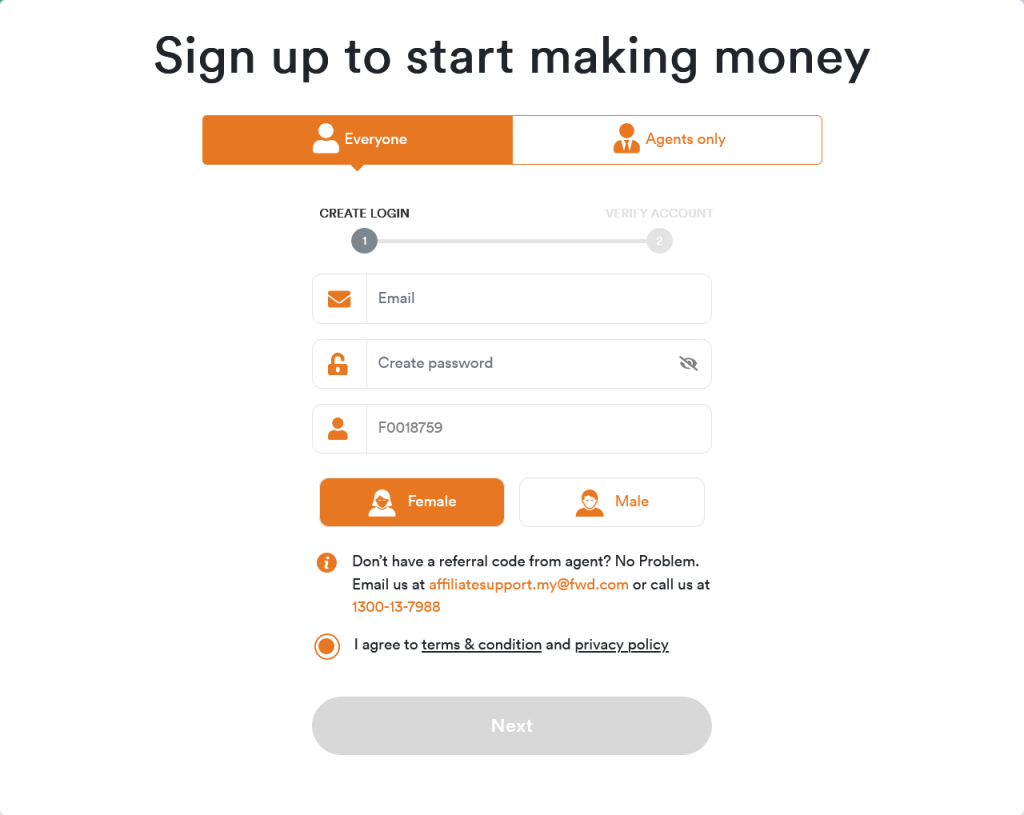

Pertama sekali, anda boleh buat pendaftaran secara percuma di laman web rasmi FWD Takaful atau boleh ke pautan ini.

Paparan seperti dibawah ini akan kelihatan.

Klik pada butang Join Us.

Paparan seperti dibawah akan kelihatan.

Isikan borang tersebut dan ikuti langkah seterusnya.

Kemudian selepas anda selesai isikan borang pendaftaran, dan anda sudah mempunyai akaun affiliate, anda perlu install apps FWD Affiliate di smartphone anda.

Apps FWD Affiliate ini boleh diperolehi dari Google Store.

Anda perlu login ke sistem FWD Takaful melalui apps.

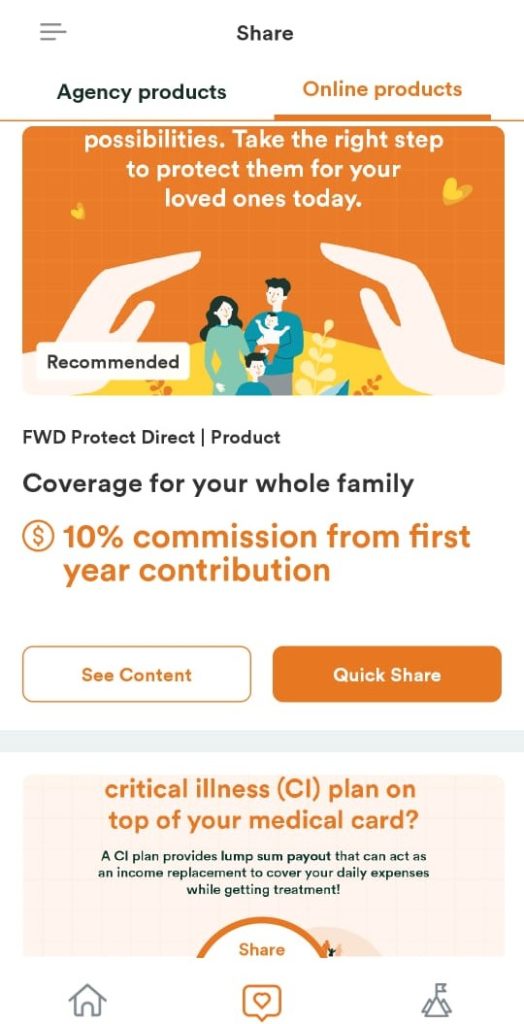

Dekat sinilah anda boleh lihat dan dapatkan maklumat seperti

1. Link affiliate anda

2. Kemaskini maklumat peribadi anda

3. Kemaskini maklumat bank untuk pembayaran komisen

4. Statistik prestasi anda

5. Konten yang anda boleh terus share di media sosial

Tekan sahaja butang share dan anda boleh pilih sama ada anda nak share di whatsapp, media sosial dan lain-lain platform.

Begitulah program affiliate.

Peranan kita ini sebenarnya lebih kepada berkongsi peluang dan maklumat.

Kita tak perlu susah-susah nak buat jualan pun.

Tugas utama kita bukannya buat jualan.

Dalam program affiliate, peranan kita lebih kepada membuat perkongsian informasi dan jika dari kerja-kerja perkongsian (sharing) tersebut, ada yang menjadi pembeli, dekat situ kita akan menerima hasilnya.

Mulakan berkongsi dan lihat hasilnya.

Sudah tentu, kalau anda membayangkan untuk menghasilkan pendapatan yang besar, anda perlu jadi lebih proaktif.

Anda perlu tahu serba sedikit mengenai

1. Cara membuat jualan

Sekurang-kurangnya, anda perlu tahu serba sedikit proses dan langkah-langkah bagaimana cara untuk membuat jualan.

Anda boleh baca buku seperti The Psychology of Selling – Psikologi Menjual yang ditulis oleh Brian Tracy untuk pelajari teknik-teknik membuat jualan.

2. Cara menggunakan kaedah pemasaran content marketing

Pihak FWD memang ada menyediakan banyak konten-konten yang kita boleh kongsikan dimedia sosial.

Walaubagaimanapun, sampai bila kita nak bergantung hanya kepada konten yang disediakan oleh pihak syarikat semata-mata. Saya percaya, sampai satu masa kita juga akan kehabisan konten percuma dan akan perlu guna kreativiti sendiri untuk bina konten yang unik.

Kemahiran ini boleh dipelajari dan ianya adalah termasuk dalam kaedah yang diberi nama content marketing.

Baca juga: Apa itu content marketing

Penutup

Adakah anda akan buat keputusan untuk join program affiliate FWD Takaful ini?

Jika jawapan anda adalah ya, anda boleh buat pendaftaran melalui pautan ini.

Apabila saya tahu mengenai kewujudan program affiliate ini, saya nampak ia sebagai satu peluang yang baik untuk buat duit.

Seperti kebanyakkan peluang-peluang menjana pendapatan yang ada diluar sana, kita tak tahu sama ada ia akan mampu memberikan pendapatan kepada kita ataupun tidak.

Namun, ada juga kebarangkalian, bahawa saya tak berjaya hasilkan apa-apa income dari program ini.

Ini merupakan suatu yang biasa.

Apabila saya mengambil kira, hakikat bahawa produk yang ditawarkan adalah suatu produk yang sebenarnya sangat-sangat diperlukan oleh masyarakat kita, maka saya kira ada baiknya saya ambil peluang ini.

Berjaya atau tidak, itu persoalan kedua.

Apa yang lebih penting pada saat ini, kita usaha dulu.

Mana tahu, satu hari nanti jika semuanya berjalan dengan lancar, mungkin pada masa itu, saya akan buat keputusan untuk upgrade jadi ejen takaful dan seterusnya bergiat secara aktif sebagai penasihat kewangan.

Tapi buat masa sekarang, ada baiknya saya bermula dengan menjadi ejen affiliate terlebih dahulu.

Kiranya, kita bermula dari bawah.

Anggaplah permulaan mendaftar sebagai ejen affiliate ini ibarat kita sedang jalani latihan industri atau program internship.

Kita belajar seberapa banyak yang boleh mengenai bidang pengurusan kewangan atau lebih spesifik mengenai perlindungan takaful.

Manalah tahu, sampai satu tahap anda suka dengan bidang kerja ini, masa itu bolehlah buat secara fulltime dan mungkin daftar untuk jadi ejen takaful pula.

Leave a Reply