Hutang kad kredit ni UNIK sebenarnya.

Setiap kali kita bayar hutang, kita masih boleh guna semula kad yang sama. Contohnya, waktu pagi kita buat bayaran RM150 untuk bayar hutang kad kredit, waktu malam kita boleh guna kad kredit yang sama untuk buat hutang yang baru.

Sebab tu hutang kad kredit ni lambat habis… dan mungkin bagi sesetengah orang, hutangnya tak akan habis dan tak akan selesai sampai bila-bila.

Ya.

Ada yang sampai dah meninggal dunia, tetapi hutang kad kredit berjumlah RM3,000 tetap tak surut dan tidak berjaya dilangsaikan!

4 tahun 8 bulan!

Itulah tempoh masa yang diperlukan untuk anda menyelesaikan bayaran balik bagi hutang kad kredit anda yang berjumlah RM3,000 dengan anggapan

1. Anda cuma bayar minimum RM150 setiap bulan

2. Interest rate 18% setahun

3. Anda tidak lewat bayar

4. Anda tidak buat sebarang pembelian/transaksi tambahan menggunakan kad kredit yang sama

5. Tiada sebarang perubahan pada kadar interest

4 tahun 8 bulan. Itulah tempoh masa minimum yang diperlukan untuk anda habis bayar hutang kad kredit. Dalam kata lain, dalam tempoh masa ini juga anda akan jadi HAMBA BANK dan hidup dalam kegelisahan dan dibebani hutang.

Setiap bulan, hidup anda tidak tenang dek kerana memikirkan soal hutang yang tak surut dan asyik perlu bayar, bayar dan bayar. Suka ke hidup dalam keadaan macam ni? Sanggup ke jalani hidup macam ni hingga bertahun-tahun lamanya?

Ada tak cara terbaik untuk segera settlekan hutang kad kredit?

Jom teruskan pembacaan. Mana-mana yang elok dan sesuai, sila amalkan. Saya tak berani nak janji, tips yang saya kongsikan disini adalah tips yang terbaik, tapi saya harap anda dapat nilaikan sendiri.

Jika ada mana-mana bahagian dalam perkongsian disini yang anda rasakan logik dan make sense, cubalah praktikkan. Kalau anda tak boleh nak praktikkan semua, cubalah praktikkan mana-mana yang termampu.

Matlamat kita sama dan ada satu. Kita nak bebas dari hutang kad kredit, dan nak capai kebebasan kewangan. Tak nak lagi terbelenggu dengan beban hutang, setuju?

1. Bayar lump sum

Memang nampak susah nak buat, tetapi bila anda berjaya bayar lump sum… fuh nikmatnya tak terkata. Memang lega. Bergantung juga pada berapa besar baki hutang anda.

Kat atas ni salah satu hutang kad kredit yang saya ada.

Pada mulanya saya cuma berhutang sekitar RM150 – RM160 sahaja dan bayaran minimum ialah RM25 sebulan.

Apa yang saya perhatikan ialah dari bulan ke bulan, bukan sahaja baki hutang tak berkurang… malahan ia makin bertambah. Kali terakhir saya lihat, ia dan naik jadi RM186.20. Untuk hutang yang tak terlalu mahal macam ni, bayar lump sum bila ada duit.

Cuba tanamkan dalam minda, bila aku buat hutang kad kredit ini, cukup masa aku akan bayar lump sum. Aku pakai kad kredit bukan sebab aku tak ada duit, tapi sebab pembayaran menggunakan kad kredit itu memudahkan urusan.

Dekat sini, anda kena ada satu pemikiran yang mana, bila pakai kad kredit WAJIB bayar penuh, dan bukannya hanya bayar minima atau buat bayaran setakat yang diminta oleh pihak bank.

2. Jangan buat bayaran minimum payment sahaja

Pesanan dari pihak bank yang mengeluarkan kad kredit

If you make only the minimum payment each period, you will pay more in interest and it will take you longer to pay off your balance.

Maksudnya… memang tak boleh bayar minimum semata-mata, walaupun saya faham, anda tak ada duit nak bayar lebih. Betul tak?

Bergantung kepada tahap kemampuan anda juga. Anda telah diberi peringatan. Kalau masih tetap nak bayar minimum sahaja, hutang tersebut akan ambil masa yang sangat lama untuk habis bayar.

Macam mana nak bayar lebih, kalau duit pendapatan yang ada cuma mampu bayar minimum? Sabarlah. Saya akan sentuh bab tersebut kemudian. Teruskan membaca, ok.

3. Jangan LEWAT bayar

Ini satu lagi masalah. Bank memang suka kalau ada pemegang kad kredit yang bayar hutang lambat.

Bank mungkin tak akan tanya, “Bro… lu apehal bayar hutang lambat?” Akan tetapi pihak bank tanpa perlu banyak bicara akan kenakan denda yang dikenali sebagai Late Payment Charges/ Caj Lambat Bayar.

1% daripada jumlah keseluruhan baki tertunggak pada tarikh penyata atau minimum RM10, yang mana lebih tinggi, tertakluk kepada maksimum RM100

Faham?

Kalau tak faham, jangan mengada-ngada nak bayar lewat. Sia-sia je korang bayar lebih tapi lewat. Duit lebihan tu akan guna untuk settle denda je, bukan settle hutang kad kredit.

Betul ke bank suka kalau pemegang kad kredit bayar lewat? Hmm… bila difikirkan semula, sebenarnya tak juga. Pihak bank akan call setiap hari, apabila kita terlambat hantar bayaran balik pada bulan tersebut. Wakil bank akan ingatkan kita untuk bayar.

Saya rasa ini adalah servis yang baik (tolong ingatkan untuk bayar) kalau kita betul-betul terlupa nak bayar. Tapi ia boleh jadi satu perkara yang sangat memberi tekanan kalau sebab kita lambat bayar ialah sebab kita tak ada duit.

4. Bayar secara Online

Boleh guna Maybank2U, CIMBClicks dan lain-lain bank terpilih. Kadang-kadang kita MALAS nak pergi bank sebab nak kena cari parking, petrol, nak drive lagi dan macam-macam sebab. Jadi, jangan jadikan itu alasan untuk lambat bayar. Guna je online banking.

5. Kurangkan kad kredit

Kalau sebelum ni ada 4 keping kad (ehem) kurangkan jadi 2 sahaja. Kalau dapat kurang jadi 1 kad sahaja pun bagus jugak.

Macam mana nak kurangkan kad?

Pindahkan baki menggunakan Balance Transfer

Fungsi ini membolehkan anda untuk memindahkan baki hutang kad sedia ada kepada kad yang satu lagi. Lazimnya, pemegang kad kredit akan pindahkan kad yang mempunyai kadar interest yang tinggi (Kad kredit A) kepada kad yang mengenakan caj interest yang rendah (kad kredit B).

Bagaimana kalau baki hutang terlalu besar dan tak boleh buat balance transfer?

Tunggu. Bayar dulu macam biasa atau lebih sedikit hingga kedua-dua kad yang terlibat boleh buat balance transfer.

Pastikan anda benar-benar faham apa yang anda buat dan dapatkan maklumat secukupnya dari pegawai bank sebabnya:

(1) Anda perlu selesaikan hutang yang ditransfer tu dalam tempoh masa yang ditetapkan. Contohnya dalam masa 3 bulan, 6 bulan, 12 bulan, 24 bulan dan sebagainya.

(2) Anda kena ikut jadual pembayaran baru yang dikeluarkan oleh pihak bank yang mengeluarkan kad kredit B. Dulu anda berhutang dengan Bank A, sekarang anda berhutang amount yang dipindahkan dengan Bank B. Jadi, anda kena ikut jadual pembayaran yang ditetapkan oleh Bank B. Contoh, setiap bulan kena bayar RM150

(3) Pada masa yang sama, anda juga perlu bayar hutang kad sedia ada pada kad kredit B macam biasa.

Contoh, minimum payment untuk hutang sedia ada ialah RM200. Memandangkan anda dah buat balance transfer, kini anda perlu bayar RM200 (minimum payment biasa) + RM150 (jumlah hutang baru oleh balance transfer) = RM350

(4) Memang ramai yang salah faham benda ni, bila dah buat balance transfer, dia cuma bayar macam biasa atau lebih sikit je. Akibatnya? Dia terpaksa tanggung interest rate yang lagi TINGGI.

(5) Berita baiknya? Yeay… dia berjaya kurangkan jumlah kad kredit dalam tangan dari 2 kad kepada hanya 1 kad.

Kalau boleh nak tanya la juga, anda nak ada banyak-banyak kad kredit, untuk apa ya?

6. Jangan meminjam personal loan untuk langsaikan kad kredit

Sebenarnya ada dua pendapat.

Pendapat pertama, anda patut buat pinjaman peribadi untuk settlekan hutang kad kredit sebabnya interest bagi personal loan adalah lebih rendah berbanding interest kad kredit.

Pendapat kedua pula, JANGAN SESEKALI AMBIL PERSONAL LOAN.

Saya nak bincangkan yang kedua sahaja. Mungkin ada banyak sebab kenapa anda tak digalakkan ambil loan. Ini sebabnya…

1. Lepas anda ambil personal loan, dan anda dah dapat duit loan tu, adakah anda akan guna duit tu 100% untuk bayar hutang kad kredit? ATAU

2. Anda akan guna sedikit atau sebahagian daripada duit personal loan tu untuk tujuan personal?

3. Adakah anda akan bayar lump sum hutang kad kredit? Atau

4. Anda akan bayar sebahagian sahaja dan tinggalkan baki hutang setakat yang anda mampu bayar minimum payment hutang kad kredit tersebut?

5. Jika anda bayar hutang kad kredit secara bayaran penuh, adakah anda akan potong kad kredit tersebut? ATAU

6. Tak sampai 5 – 6 bulan lepas tu anda akan mula guna semula kad kredit yang sama dan mula mengumpulkan hutang-hutang baru?

Come on la… bab-bab psiko orang ni, bank memang power la. Ingat apa bank tak tau ke yang peminjam akan terlibat dengan lebih banyak hutang selepas mereka mengambil personal loan?

Peminjam menyangka dia dah ambil langkah bijak untuk mengurangkan hutang kad kredit, alih-alih dia dah terjerat masuk dalam perangkap hutang bank yang lagi dalam dan lagi besar. Sound familiar?

Baca juga: Bagus ke buat pinjam loan untuk buat full settlement kad kredit?

7. Jimatkan perbelanjaan BERTEMPOH

Manusia tak akan mampu untuk mengekang hawa nafsu untuk satu tempoh masa yang lama atau kekal selama-lamanya. Sebab tu saya guna perkataan bertempoh.

Tak payah makan kat restoran mahal-mahal dan eksklusif selama setahun, tak payah subscribe pakej internet yang mahal-mahal, downgrade atau unsubscribe channel tv berbayar.

Cakap pasal channel tv berbayar ni, bengang betul la signal tv kat Malaysia ni. Kalau nak harapkan antena biasa, jangan harap nak dapat kualiti siaran yang clear.

Dulu, saya kata dulu dulu dulu masa saya kecik-kecik dulu, tak ada pun pakai Astro bagai, channel tv semua clear. Duit perbelanjaan yang dijimatkan tu, buat bayar hutang kad kredit la.

8. Gunakan duit simpanan untuk bayar hutang

Saya rujuk kepada duit simpanan yang anda letak dalam bank, yang anda tak gunakan, dan anda tak plan nak beli apa-apa.

Wang simpanan yang anda rancang nak guna ketika kecemasan.

Saya cadangkan, anda guna duit tu untuk bayar hutang kad kredit. Daripada duit tu duduk diam tak beri manfaat, lebih baik guna untuk kurangkan hutang dan rendahkan interest kad kredit.

Kalau berlaku kecemasan macam mana?

Time tu… gunakanlah kad kredit. Pastikan kecemasan tu memang sebenar-benarnya kecemasan.

Walaubagaimanapun, saya tidaklah mencadangkan anda untuk habiskan terus duit dalam simpanan. Kenalah tinggalkan juga satu jumlah, dalam akaun simpanan anda bagi tujuan kecemasan atau hal-hal yang mustahak.

Contohnya, tinggalkan RM2,000 untuk tujuan kecemasan.

9. Tukarkan liabiliti kepada ASET

Saya pasti, setiap orang mesti ada handphone. Kan? Daripada anda pakai handphone habis kredit, kena topup, habis kredit lagi, apa kata anda tukarkan handphone anda tu kepada ASET.

Caranya?

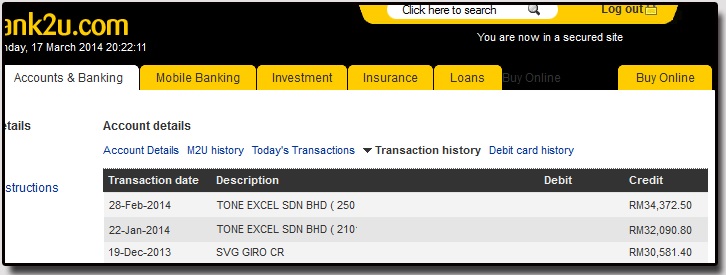

Gantikan simkad yang anda guna tu dengan simkad Tone Excel. Kemudian, anda ajak kawan-kawan, famili, dan saudara mara anda untuk tukar kepada simkad Tone Excel jugak.

Ya. Memang kena buat kerja dan saya pasti, kalau anda serius nak selesaikan hutang kad kredit, anda pasti sanggupkan diri untuk buat kerja simple ni.

Hasilnya?

Dapat komisyen RM34,372 setiap bulan. Cukup ke tidak nak buat bayar hutang kad kredit?

Lebih dari cukup. Untuk sampai ke tahap ini, ia mungkin akan ambil masa yang panjang, anda perlu berikan komitmen untuk bangunkan perniagaan ini, dan along the way, perlu sanggup berdepan dengan rejection dan macam-macam lagi.

10. Tambahkan pendapatan sama ada online atau offline

Kalau anda ada masa buat kerja secara offline, buatlah.

Kalau tak ada masa buat kerja offline, usahakan untuk buat duit secara online. Dulu saya pun bodoh jugak.

Langsung tak pandai hata nak buat walaupun sepuluh sen secara online.

Alhamdulilah, sekarang dah pandai sikit. Tak adalah pandai sangat, tapi lebih pandai berbanding sebelum ini. Bila rajin cari ilmu, berkawan dengan orang-orang yang memang biasa buat duit online, serba sedikit saya dapat belajar daripada mereka ilmu-ilmu untuk buat duit online.

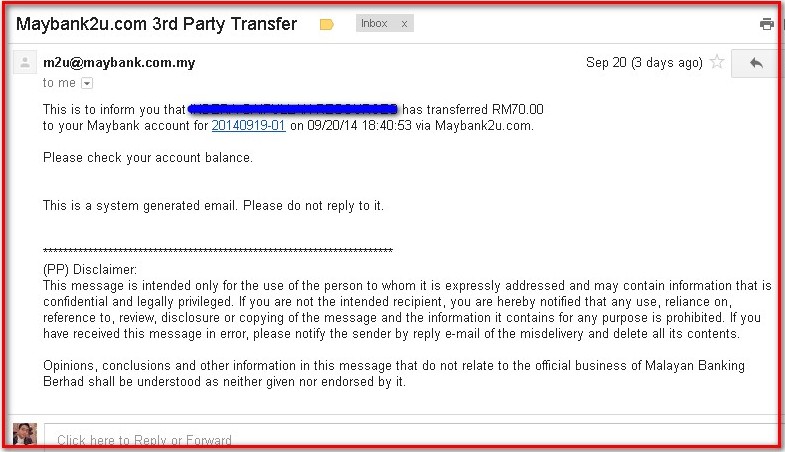

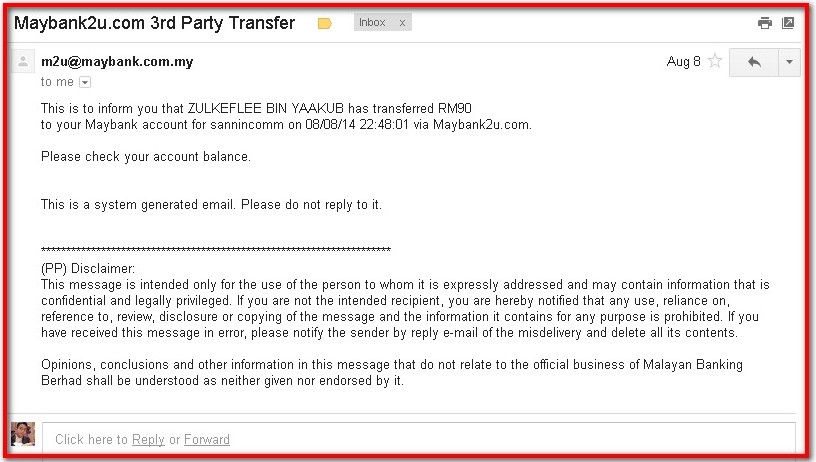

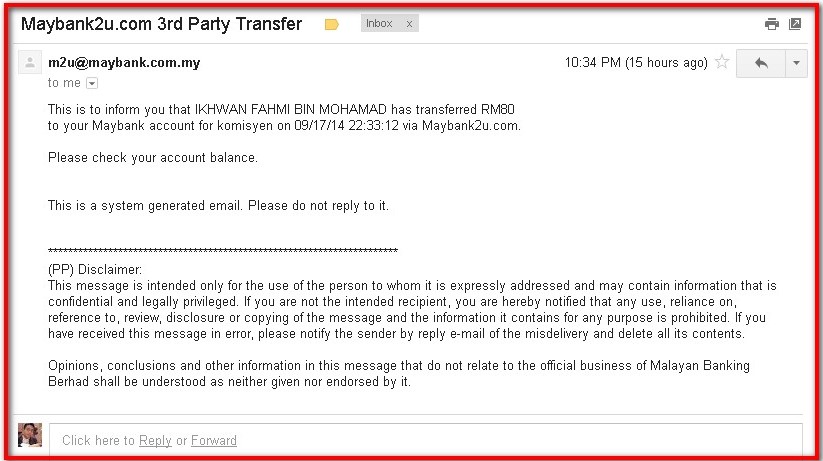

Ini adalah beberapa bukti pendapatan yang saya perolehi dengan melakukan kerja-kerja secara online.

Bayaran diatas saya terima kerana saya menawarkan servis advertorial dan mempromosikan bisnes yang dilakukan oleh pelanggan saya. Oleh sebab saya ada blog dan boleh kata rajin juga menulis di blog, jadi saya tawarkan servis menulis artikel promosi kepada para pemilik bisnes di Malaysia.

Atas ini pula adalah bayaran komisyen affiliate untuk mempromosikan produk informasi bernama Ebook Teknik Sannin.

Bayaran komisyen bagi produk dalam niche X

Jumlah yang saya tunjukkan, adalah jumlah yang saya sendiri hasilkan. Memang tak banyak. Tetapi amat membantu untuk bantu langsaikan hutang kad kredit, betul tak?

Let say bayaran kad kredit ialah RM200.

Komisyen affiliate ada RM80. (Sebenarnya jarang cuma dapat bayaran bawah RM100, tapi untuk bagi contoh, saya sebut sajalah RM80 ya.)

Kan bulan tu saya hanya perlu keluarkan RM120 sahaja duit sendiri. Selebihnya saya gunakan duit dari komisyen affiliate. Itu masih belum campur lagi komisyen daripada Tone Excel.

Kalau anda minat nak belajar tentang affiliate marketing, boleh klik sini.

11. Jual barang-barang lama yang anda sudah tak perlukan

Ini satu lagi kaedah untuk bantu anda cari dana bagi menyelesaikan hutang kad kredit anda dengan lebih cepat.

Satu masa dulu, anda mungkin mempunyai hobi suka mengumpul buku, majalah atau apa-apa sahaja. Sekarang ini, bila anda sudah dewasa, anda sudah tidak begitu pedulikan koleksi-koleksi lama yang anda miliki.

Apa kata anda jual sahaja barang-barang tersebut. Jika ada pembeli, duit tersebut boleh guna untuk bantu anda selesaikan hutang dengan lebih cepat.

12. Jual produk keperluan secara dropship

Konsep bisnes dropship, adalah satu konsep bisnes yang mudah dan boleh dilakukan oleh hampir sesiapa sahaja. Anda tak perlukan modal yang terlalu banyak untuk mulakan bisnes dropship.

Saya faham, anda sangat sibuk dan tak ada masa untuk selalu monitor bisnes anda. Sebab itu, orang seperti anda patut pertimbangkan untuk buat bisnes kaedah dropship.

Gunakan platform ecommerce Shopee untuk menjual produk anda.

Kalau anda nak tahu, dekat Shopee ini ada ramai penjual dan bukan semua penjual di Shopee adalah tauke besar. Ada banyak juga yang mengiklankan produk di Shopee melalui sistem dropship sahaja.

Sebagai permulaan, tak perlulah nak target income sampai 4 – 5 angka sebulan. Cuba target satu jumlah yang tak begitu besar, dan munasabah untuk diperolehi, seperti RM300 untung sebulan.

Percayalah, bila bisnes dropship di Shopee anda sudah mula berjalan, waktu itu anda pasti akan kurang terasa beban membayar hutang kad kredit.

Baiklah, kesemua sekali ada 12 cara yang anda boleh ikuti untuk bantu anda selesaikan hutang kad kredit.

Soalan saya, tak akan tak ada satu pun yang sesuai dengan situasi anda? Usah biarkan hidup anda diselubungi HUTANG HUTANG HUTANGGGGGGGG…….!

Baca juga: Kaedah lupus hutang kad kredit style orang tak berduit

Anda ada sebarang soalan? Boleh tanyakan dibahagian komen. Kalau saya tahu jawapannya, In Shaa Allah saya akan jawab secepat yang mungkin.

Adakah anda perlu bantuan untuk selesaikan hutang kad kredit anda?

Jika jawapan anda adalah Ya, sila baca posting saya yang ini.

Baca disini: Saya bantu bayarkan hutang kad kredit anda guna komisen affiliate! Nak?