Kebelakangan ini, saya banyak baca buku-buku berkaitan dengan topik pengurusan kewangan. Tak kisah apa tajuk buku tu, siapa penulisnya, sama ada buku tempatan atau antarabangsa, asalkan buku tersebut bercerita mengenai topik kewangan, saya akan ambik dan akan cari masa untuk baca.

Satu hari saya terjumpa buku berjudul Nota Kewangan Sentap.

Buku ini saya jumpa di perpustakaan. Sejak akhir-akhir ini, saya memang agak jarang beli buku. Saya lebih banyak pinjam buku dari perpustakaan. In Shaa Allah saya akan cuba manfaatkan kemudahan yang kerajaan dah sediakan dengan sebaik-baiknya.

First impression saya bila saya terjumpa buku ni?

Saya andaikan buku ini ditulis untuk anak-anak muda dari generasi Millenial dan juga untuk generasi Z.

Buku ini memang agak berlainan dari segi gaya penyampaian. Boleh jadi buku ini ditulis sedemikian rupa atas tujuan untuk menarik golongan muda untuk ambil dan baca buku ini.

Buku ini tak menjanjikan pembaca akan dapat pelajari strategi bina kekayaan tanpa batasan, atau pembaca akan didedahkan dengan satu rahsia besar yang tak ramai orang tahu mengenai kewangan.

Tak… sebaliknya buku ini menggunakan istilah “sentap”. Boleh jadi matlamat penulis buku ini adalah untuk menyedarkan pembaca dengan cara membuat mereka merasa sentap.

Maklumlah, semakin kita meningkat dewasa, kita mempunyai sumber pendapatan kita sendiri, dalam keadaan kita tak sedar, kita sebenarnya ada melakukan kesalahan-kesalahan dalam bab pengurusan kewangan diri. Sebelum kesalahan tersebut menjadi besar dan akhirnya semakin parah, ada baiknya kita berhenti sejenak dan tengok balik ke dalam diri.

Adakah selama ini, kita melakukan perkara yang betul atau sebaliknya?

Jika selama ini, kita pernah melakukan tindakan yang salah, maka sebagai manusia yang normal, kita janganlah ulangi kesilapan tersebut.

Kita tahu, yang kita sebenarnya tak mampu untuk bayar hutang.

Tapi kita buat keputusan untuk tambahkan hutang, bagi tujuan membayar hutang yang kita tak mampu bayar itu tadi.

Adakah ini merupakan tindakan yang betul?

Bagi anda, menurut perspektif dan pandangan anda, mungkin anda merasakan itu tindakan yang terpaling betul. Mujurlah, kesan dari tindakan tersebut, anda seorang yang tanggung. Kalaulah kesannya perlu ditanggung beramai-ramai, pasti akan ada orang lain yang akan cuba menghalang anda dari berbuat demikian.

Sebab itu, bila seseorang itu ada masalah kewangan, sebelum nak terus buat pinjaman (tambah hutang), ada baiknya untuk individu tersebut lakukan beberapa perkara terlebih dahulu, antaranya

i. Buat penjimatan dalam perbelanjaan

ii. Tukar tempat berbelanja yang boleh berikan cash back

(Misalnya berbelanja di PG Mall)

iii. Cuba tambahkan pendapatan melalui bisnes sampingan atau kerja sambilan

Kalau setelah anda lakukan semua perkara ini, tapi masih tetap tak mampu untuk bayar hutang, maka bolehlah cuba mohon pinjaman sebagai langkah akhir. Biasanya, strategi buat hutang baru untuk tutup hutang lama, ianya tak akan menyelesaikan masalah, sebaliknya ia hanya memberi penangguhan dari segi masa sahaja.

Baiklah, berbalik kepada buku berjudul Nota Kewangan Sentap ini, saya nak kongsikan sedikit ulasan saya mengenai buku ini setelah saya baca buku tersebut.

Bab 1 Teguran untuk siswazah baru

Siapakah yang dimaksudkan dengan golongan siswazah?

Kita merujuk kepada laman dewan bahasa dan pustaka, siswazah ini merujuk kepada seseorang yang telah lulus dalam peperiksaan terakhir universiti atau dalam bahasa yang biasa kita gunakan adalah golongan fresh graduate.

Apa teguran yang dimuatkan oleh penulis kepada golongan fresh graduate ini?

Ada banyak.

Sesetengahnya mungkin kita boleh katakan ianya adalah common sense.

Kita ni sebenarnya bukannya tak tahu, tapi kadang-kadang kita terlupa. Jadi, berterima kasihlah kepada para penulis, sama ada penulis buku, penulis blog, ataupun penulis di media sosial yang tak jemu-jemu mengingatkan dan memberikan kita nasihat.

Kadang-kadang nasihat tersebut tak perlu bayarpun. Akhirnya terpulang pada anda untuk mempertimbangkan nasihat tersebut dan buat keputusan, mana satu yang terbaik untuk anda.

Orang yang memberi nasihat ini biasanya bukannya betul-betul faham

i. Siapa anda yang sebenarnya

ii. Bagaimana kehidupan anda

iii. Apa cabaran hidup yang anda perlu hadapi

iv. Apa kelebihan dan kekurangan yang ada pada anda

Jadi, kebanyakkan nasihat dan teguran “percuma” yang anda boleh baca, lazimnya ia berbentuk umum. Kalau anda mahukan nasihat yang memang spesifik untuk anda, itu anda perlu berjumpa sendiri dengan penasihat kewangan ataupun konsultan kewangan.

Saya nak kongsikan beberapa nasihat yang ditulis khusus golongan siswazah yang kebetulan sama seperti yang selalu saya ulang-ulang dalam posting blog saya.

(1) Bina pendapatan sampingan ketika anda masih belajar di universiti

Walaupun anda masih belajar, cuba cari masa untuk bina pendapatan sampingan.

Adakah ianya mustahil untuk dilakukan?

Sudah tentu ianya langsung tak mustahil dan boleh dilakukan.

(2) Masa belajar bukannya masa untuk cari jodoh

Fokus dengan pelajaran dan sebolehnya jangan fikir tentang jodoh. Jangan risau bab jodoh, jika si dia memang adalah jodoh anda, apa berlaku sekalipun, dia akan setia menunggu hingga masing-masing betul-betul bersedia untuk mendirikan rumah tangga.

(3) Jangan habiskan duit pinjaman PTPTN

Cuba berjimat. Sebaik-baiknya simpan seberapa banyak yang boleh duit pinjaman PTPTN supaya apabila anda habis belajar kelak, anda masih mempunyai baki pinjaman yang masih banyak.

Ya, benda ini memang agak mencabar, tapi anda cubalah. In Shaa Allah, bila anda dah set pada minda, yang anda nak simpan duit baki PTPTN, anda pasti akan berjaya simpan. Sebaliknya, kalau anda tak pernah fikirpun untuk simpan, biasanya orang seperti ini pasti akan habiskan duit tersebut.

(4) Wujudkan tabung atau dana kecemasan walaupun anda belum bekerja

Tabung kecemasan ini biasanya kita kumpul sehingga jumlahnya menyamai 3 ke 6 bulan gaji.

Berapa gaji fresh fraduate sekarang?

Katakanlah gaji yang bakal anda perolehi nanti ialah sebanyak RM2,500 sebulan.

Jadi, bagi tujuan mewujudkan tabung kecemasan, anda boleh mula menyimpan sehingga duit anda mencapai jumlah

i. 3 bulan gaji

Iaitu bersamaan dengan RM7,500 (RM2,500 X3)

ii. 6 bulan gaji

Andai kata anda sudah berjaya capai simpanan sebanyak 3 bulan gaji, anda teruskan menyimpan sehingga anda berjaya kumpul tabung kecemasan bersamaan dengan 6 bulan gaji pula, iaitu sebanyak RM15,000

Dari mana datangnya duit untuk wujudkan tabung kecemasan ini?

Jawapannya adalah dari sumber pendapatan sampingan yang anda bina ketika anda masih belajar lagi dan dicampur dengan duit PTPTN yang berjaya anda jimatkan sepanjang anda belajar.

(5) Bayar hutang PTPTN

Bila dah habis belajar, dah bekerja, jangan lupa untuk bayar semula duit pinjaman PTPTN. Peraturannya mudah sahaja, duit yang kita pinjam, kita perlu pulangkan semula.

(6) Target untuk beli rumah

Beli rumah sama ada untuk tujuan pelaburan ataupun untuk didiami sendiri. Jika anda beli rumah bagi tujuan pelaburan, yang ini anda perlu banyakkan membaca dan belajar topik mengenai pelaburan hartanah.

Pelaburan hartanah ini ada teknik dan formulanya yang tersendiri. Ini bagi mengelakkan anda mengalami kerugian dikemudian hari.

Sepatutnya rumah pelaburan ini, ansuran bulanan dibayar oleh penyewa dan ada baki untuk kita. Tapi jika berlaku sebaliknya, bermakna kita perlu semak semula apakah strategi pelaburan yang kita gunakan itu betul.

(7) Tangguhkan beli kereta

Biasanya, bila kita dah mula beli kereta, kita akan ada sedikit kesukaran untuk beli rumah. Ya, saya faham situasi kita memang tak sama. Anda mungkin lebih memerlukan kenderaan berbanding rumah.

Point ini perlu diketengahkan supaya anda sedar dari awal, jika anda beli kereta dulu, anda mungkin akan lewat beli rumah. Kemungkinan yang lain, anda mungkin akan menyewa rumah seumur hidup.

(8) Hantar resume dan mula cari kerja

Belajar untuk hasilkan resume yang mampu memikat bakal majikan untuk memanggil anda ke sesi interview. Pergilah ke sesi interview seberapa banyak yang boleh, dan dapatkan sebanyak-banyaknya pengalaman interview.

(9) Baca dan ikuti perkongsian ilmu kewangan

Baca buku tentang kewangan.

Tonton video Youtube atau tiktok yang membincangkan topik kewangan.

Proses pembelajaran sepatutnya dijadikan satu proses yang berterusan. Kalau waktu belajar dulu, anda mungkin tak mengambil jurusan berkaitan pengurusan kewangan, dan topik tersebut mungkin tak diajar difakulti anda.

Jadi inilah masanya untuk anda belajar.

Sama ada anda belajar sendiri, ataupun pergi ke kelas.

Topik berkaitan kewangan ini sebenarnya sangat luas. Ia turut membincangkan hal-hal seperti

i. Pengurusan kewangan peribadi

ii. Pelaburan

iii. Perlindungan insurans & takaful

iv. Bina pendapatan tambahan

Tak rugipun kalau anda belajar dan banyakkan membaca topik tentang kewangan ini. Kadang-kadang bila kita ulang-ulang baca topik yang sama, dari penulis yang berbeza, ia akan memberikan kita kefahaman yang lebih jelas.

Nasihat untuk siswazah yang dikongsikan oleh penulis semua sekali ada 26 nasihat. Saya highlight 9 nasihat pun rasanya dah memadai. Selebihnya anda boleh baca dalam buku tersebut.

Bab 2 Pesanan untuk anak muda

Kalau dalam bab sebelum ini, fokusnya adalah untuk individu yang baru habis belajar dan bakal melangkah masuk ke alam pekerjaan, kali ini penulis memberikan fokus perbincangan kepada mereka yang sudah beberapa tahun berada di alam pekerjaan.

Pesanan yang dimuatkan dalam bab ini, antaranya adalah seperti

(1) Anak muda cubalah hidup berjimat cermat

Paling penting, bila dapat gaji janganlah dihabiskan duit gaji tersebut. Berbelanja dengan berhemah, dan tak perlu nak terikut-ikut dengan gaya hidup mewah. Kalau anda memang betul-betul mampu, bergaji besar, itu tak menjadi masalah.

Tapi kalau gaji anda sederhana, janganlah terikut-ikut dengan lifestyle artis, selebriti, instafamous, influencer dan sebagainya. Mereka mungkin ditaja oleh syarikat tertentu untuk tampil bergaya. Anda pula, perlu gunakan duit sendiri untuk nampak bergaya.

Mereka perlu nampak hebat, cool, hipster dan sebagainya untuk menarik individu seperti anda. Anda kalau nak bergaya seperti mereka, bukannya tak boleh… of course boleh, tapi… anda sebenarnya nak tarik perhatian siapa? Adakah semata-mata untuk kepuasan peribadi? Berhentilah dan cukup-cukuplah jadi mangsa keadaan.

(2) Jika tak mampu berjimat, carilah pendapatan sampingan

Bila ada pendapatan sendiri, godaan memang cukup kuat untuk berbelanja. Belilah apa yang anda nak beli. Itu duit anda. Anda telah bersusah payah untuk bekerja dan mencari rezeki. Ini masa untuk reward diri anda.

Cuma jangan sampai berlebih-lebihan. Berbelanja sedangkan anda belum ada kemampuan amat tak digalakkan. Tak perlu sampai berhutang untuk dapatkan barang yang anda suka.

Kalau anda perlu berhutang untuk beli sesuatu barang, itu tandanya anda belum mampu. Cuba tanya pada diri anda, “kalau aku tak berhutang, adakah aku boleh beli guna duit yang aku ada sekarang?”

Kalau jawapan jujur anda ialah… tak boleh beli. Duit tak cukup. Maknanya anda belum mampu.

Tapi kalau jawapan anda ialah, ya aku boleh beli. Belilah secara tunai. Tak perlu bayar lebih dengan berhutang.

Sebenarnya, kalau anda mempunyai gaya hidup atau hobi yang mahal, sebaik-baiknya anda cari pendapatan tambahan. Saya pernah berkawan dengan seseorang yang hobinya melancong ke luar negara. Bagi saya, hobi dia sangat mahal.

Tapi bila saya tanya, apa yang dia buat untuk membolehkan dia melancong ke banyak tempat?

Kata dia, dia sertai syarikat unit trust dan bekerja keras. Kebanyakkan negara yang dia kunjungi, adalah reward yang dia perolehi dan ditaja sepenuhnya oleh pihak syarikat.

Ada kenalan saya yang lain pula, disamping dia bekerja, dia juga ada menjalankan bisnes jual makanan frozen. Hasil daripada keuntungan menjual produk frozen itulah yang dia gunakan untuk travel. Duit gaji? Langsung tak usik untuk travel.

Ya, jadi orang muda kena bijak.

Kalau kurang bijak, masa muda akan dihabiskan untuk bekerja dan terus bekerja, tapi akhirnya duit habis begitu sahaja. Kerja bertahun-tahun, tapi duit simpanan dalam akaun bank… kosong.

(3) Anak muda perlu ada tabungan

Perkara ini sangat penting. Anak muda perlu ada tabung simpanan, untuk tujuan

i. Tabung kecemasan menyamai 3 ke 6 bulan gaji

Kalau berlaku apa-apa pada pekerjaan anda, misalnya syarikat tutup dan sebagainya, anda masih boleh hidup tanpa masalah selama 6 bulan. Dalam tempoh masa tersebut, anda bolehlah mencari kerja baru dengan tenang dan penuh bergaya. Maklumlah, anda ada simpanan yang cukup untuk hidup selama 6 bulan tanpa income baru.

ii. Tabung untuk perkahwinan

Jodoh dan pertemuan ini adalah kuasa tuhan. Kadang-kadang kita tak pernah terfikir untuk mendirikan rumah tangga, tapi tiba-tiba dengan tak semena-mena si dia muncul dalam hidup kita. Tak kan bila dah mula timbul rasa cinta, baru nak fikir soal untuk kumpul duit kahwin? Kalau macam tu, berapa lama nak kumpul duit?

Bila seseorang itu tak bersedia dengan tabung perkahwinan, maka nak tak nak terpaksalah buat pinjaman peribadi. Sedangkan, kalau dia bersedia dari awal, dan awal-awal lagi dah ada kesedaran untuk buat simpanan untuk perkahwinan, In Shaa Allah dia tak perlu buat pinjaman peribadi.

Kadang-kadang perkara paling basic macam ini, orang tak perasan. Maklumlah, tak ada siapa yang nak tegur dan tolong ingatkan. Tapi kalau anda biasakan diri baca buku-buku kewangan, In Shaa Allah anda tak akan jadi seseorang yang lalai dalam bab-bab pengurusan kewangan.

iii. Tabung untuk pelaburan

Sebelum kita nak bercerita tentang pelaburan emas ke, unit trust, hartanah, saham atau matawang kripto sekalipun, kita cerita perkara yang paling asas terlebih dahulu. Ada tak modal untuk buat pelaburan?

Ada individu yang seronok bertanya soalan seperti “apa pelaburan yang paling bagus?” tanpa dia sedar diri, yang dia sebenarnya tak mempunyai modal yang cukup besar untuk pelaburan tersebut.

Dari pemerhatian saya, kebanyakkan pelaburan yang ada diluar sana, memerlukan kita mempunyai modal yang besar, barulah kita boleh merasa keuntungan (profit) yang signifikan. Topik pelaburan ini, In Shaa Allah kita bincang dilain masa.

Bab 3 Ini untuk semua

Dalam bab ketiga ini, perkongsian adalah untuk semua orang secara umumnya. Ianya bukan dikhususkan untuk fresh graduate, anak muda, dan sebagainya.

Ada beberapa perkara yang dibincangkan dalam bab ini. Antaranya

(1) Untuk siapa kita bekerja dan bersusah-payah cari pendapatan?

Tanya soalan ini kepada 100 orang yang berbeza. Besar kemungkinan kita akan dapat 100 jawapan yang berbeza.

Menariknya, soalan ini tak ada istilah betul atau salah.

Ya, kita mungkin tak setuju dengan jawapan orang lain, namun tak bermakna jawapan orang tersebut salah.

Sebagai contoh, anda mungkin akan dengar jawapan seperti,

“aku usaha susah payah supaya anak cucu aku dapat hidup senang…”

Lalu anda pun memberi respons,

“Pak cik, tak payahlah susah payah nak fikir pasal anak cucu pakcik. Mereka tu ada rezeki masing-masing yang Allah SWT dah tetapkan. Pakcik fikir pasal diri pakcik pun dah memadai…”

Boleh jadi hujah anda iaitu “… Mereka ada rezeki masing-masing…” itu sebahagiannya datang daripada usaha dan penat-lelah pakcik tadi. Anda boleh dan bebas untuk tak bersetuju atas tindakan seseorang, tapi tak perlulah sampai bertindak seperti nak menghalang atau menghasut individu tersebut daripada terus berbuat demikian. Kita tak tahu, motivasi setiap orang berbeza-beza dalam hal mencari rezeki.

Ibarat macam seorang datuk yang menanam pokok durian. Orang luar yang perhatikan, akan tersenyum sendirian, sambil berkata dalam hati…

“Buat apalah susah-susah nak tanam durian tu… esok-esok pokok tu berbuah, belum tentu dia sempat nak merasa.”

Betullah tu.

Dari pembacaan yang saya buat, pokok durian ini akan mula mengeluarkan hasil sekitar 6 ke 9 tahun. Itupun biasanya tak banyak. Tapi kalau pokok tersebut sudah mencapai usia 15 tahun dan keatas, barulah buah yang dihasilkan akan jadi lebih banyak.

Kalau kita tanya pada datuk tadi, “Atuk… kenapa atuk susah payah nak tanam durian ni?”

Si atuk tadi mungkin akan jawab

“Saja atuk tanam durian ni. Esok-esok bila dah berbuah dan keluar hasil, anak dengan cucu atuk boleh makan puas-puas. Lagipun harga durian sekarang ini makin lama makin mahal…”

Ada individu yang tak kisah untuk bekerja keras, atas tujuan untuk menyenangkan orang yang tersayang. Adakah perkara ini baik untuk dirinya?

Bagi saya itu pilihan dirinya dan terpulang atas individu. Cuma kalau anda tak mampu nak buat perkara yang sama, janganlah cemburu berlebih-lebihan terhadap orang lain yang mampu untuk lakukannya.

(2) Pelaburan apa yang boleh dibuat dengan duit RM150?

Sesetengah orang memang tak pernah fikirkan tentang keperluan untuk membuat pelaburan.

Kenapa nak melabur?

Untuk gandakan wang yang ada pada anda.

Perlu ke buat pelaburan?

Perlu. Simpanan semata, kuasa beli kita akan kurang disebabkan faktor inflasi.

Bukan ke pelaburan itu sesuatu yang berisiko?

Melabur tanpa ilmu, itu yang berisiko.

Bagaimana kalau saya rugi disebabkan melabur?

Melaburlah ditempat yang menawarkan risiko yang rendah, seperti ASB dan tabung haji.

Saya nak melabur ditempat yang risiko rendah, tapi pulangan tinggi. Bagaimana caranya?

Cari ilmu pelaburan terlebih dahulu, In Shaa Allah selepas ini anda tahu memilih instrumen pelaburan yang betul dan pada waktu (timing) yang betul.

Kebanyakkan nasihat berkaitan dengan pelaburan yang anda boleh perolehi secara percuma diluar sana, biasanya adalah nasihat yang berbentuk “ada udang disebalik batu…”

Orang yang memberi nasihat itu boleh jadi sebenarnya adalah seorang ejen yang berniat untuk menjual sesuatu produk kepada anda, sama ada produk tersebut adalah unit trust, emas, kelas pelaburan dan sebagainya.

Ya, saya juga tak terkecuali.

Kalau ada yang tanya saya, dengan RM150, pelaburan apa yang dia boleh lakukan?

Saya boleh kata, duit tersebut boleh digunakan untuk tujuan pelaburan emas. Anda boleh beli emas menerusi syarikat Public Gold melalui program pengumpulan emas dikenali sebagai Gold Accumulation Program (GAP).

Adakah ini merupakan nasihat yang baik kepada si penanya?

Saya yakin jawapannya adalah tidak. Tapi kalau si penanya buat keputusan untuk ikut nasihat saya, itu baik untuk saya.

Oleh yang demikian, memandangkan setiap orang lebih faham tentang kedudukan kewangan masing-masing, dan lebih tahu apa sebenarnya yang dia perlukan, adalah lebih baik untuk mereka ini cari ilmu yang betul berkenaan topik pelaburan.

Tak salah untuk bertanya kepada orang lain mengenai pelaburan, cuma soalan itu kena ubahlah sedikit. Kalau sebelum ini, anda tanya “apa pelaburan yang terbaik untuk saya?” anda tukar bentuk soalan kepada

“Boleh tak terangkan kepada saya apa manfaat yang saya boleh dapat dari pelaburan emas/ unit trust/ saham/ matawang kripto/ hartanah?”

Kemudian, setelah anda faham sesuatu bentuk pelaburan, barulah anda buat keputusan nak melabur dalam instrumen kewangan yang mana satu. Bukannya hanya ikut apa kata orang.

(3) Pulihkan dosa kewangan

Kalau sebelum ini, anda pernah buat keputusan yang silap dalam bab melibatkan kewangan, akui kesalahan telahpun dilakukan dan carilah cara untuk pulihkan kesalahan tersebut.

Jangan ulang kesilapan yang lalu.

Kalau ada orang yang mengajak anda untuk jana pendapatan tambahan, jangan berlagak sombong dan terus reject. Dengar dulu, fahamkan, dan seterusnya pertimbangkan tawaran tersebut.

Kalau tawaran tersebut memang sesuatu yang make sense, boleh dilakukan, sah disisi undang-undang dan baik untuk anda, buatlah. Yang penting, ia boleh memperbaiki kedudukan kewangan anda dimasa akan datang.

(4) Melabur di ASB dan juga pembiayaan ASB

Bab ini agak menarik untuk diberikan perhatian. Anda mungkin boleh pertimbangkan, mana satu yang baik untuk anda. Sama ada anda melabur di ASB menggunakan duit anda sendiri, ataupun anda melabur di ASB melalui pembiayaan ASB.

Kalau bercakap dari segi potensi keuntungan, sudah tentu melabur melalui pembiayaan ASB boleh memberikan keuntungan yang lebih tinggi berbanding anda melabur secara terus. Namun begitu, semua ini bergantung kepada kemampuan anda. Sebaik-baiknya berbincanglah dengan penasihat kewangan yang bertauliah sebelum membuat sebarang keputusan pelaburan.

Bab 4 Celik IT

Bab tentang celik IT ini saya boleh katakan bab mengenai strategi untuk membina pendapatan sampingan dengan memanfaatkan apa yang telahpun ada ditangan anda.

Apa bendanya? Biar saya berikan contoh,

i. Smartphone

ii. Komputer atau laptop

iii. Internet

Pada hari ini, boleh dikatakan hampir setiap orang mempunyai peranti yang saya sebutkan diatas termasuk juga mempunyai sambungan internet yang baik.

Jika anda tak memiliki sambungan internet yang baik, anda masih boleh menggunakan khidmat sambungan wifi percuma yang banyak tersedia di Masjid, Kedai makan, dan sebagainya.

Apa nak buat dengan peranti ini?

Gunakan peranti tersebut untuk memulakan perniagaan anda sendiri.

Tahukah anda, pada era media sosial seperti sekarang ini, memulakan perniagaan tidaklah sesukar mana. Perniagaan pertama anda boleh dimulakan dengan menggunakan media sosial sepenuhnya.

Bagaimana caranya?

Pertama sekali, anda sendiri tentukan, apakah bentuk perniagaan yang anda ingin jalankan? Adakah

i. Affiliate Marketing

Anda daftar sebagai ejen pemasaran dan peranan anda adalah kongsikan link tempahan atau pautan produk. Sekiranya ada pelanggan yang tekan klik pada link anda lalu membuat tempahan, anda akan diberikan ganjaran dalam bentuk komisen.

Baca juga: Apa itu affiliate marketing?

ii. Dropship

Bisnes berkonsepkan dropship, kita hanya perlu mempromosikan produk tersebut. Pelanggan akan membuat bayaran terus kepada kita, dan seterusnya kita akan menggunakan duit tadi untuk membeli produk kepada pihak pembekal dengan harga yang lebih murah.

Perbezaan harga antara yang dibayar oleh pelanggan dengan harga yang ditawarkan kepada pembekal kepada kita itu adalah keuntungan kita. Urusan penghantaran akan diuruskan sepenuhnya oleh pembekal.

iii. Network Marketing atau Multi Level Marketing

Bisnes MLM juga boleh dilakukan dengan begitu mudah melalui media sosial.

Anda malu nak promosikan bisnes MLM?

Ya, anda memang patut malu untuk promosikan bisnes MLM, kalau bisnes tersebut memang dalam kategori bisnes MLM yang bermasalah.

Tapi kalau bisnes atau syarikat MLM tersebut memang syarikat yang sah, buat apa nak malu? Lagipun bisnes MLM ini memang suatu cabang bisnes yang sah disisi undang-undang negara dan juga disisi agama.

Baca juga: Apa itu bisnes Multi Level Marketing?

iv. Jual produk atau servis

Anda mungkin ada produk anda sendiri. Ataupun anda mempunyai kemahiran tertentu, yang anda boleh jual. Sebagai contoh, anda boleh berikan khidmat servis penyaman udara, servis potong rumput, boleh mengurut dan sebagainya. Semua ini boleh dipromosikan di media sosial.

Biasanya orang yang akan dapatkan khidmat anda adalah kawan-kawan dan juga pengikut anda di media sosial.

v. Ejen Takaful, Unit Trust atau Ejen Emas

Kalau anda terlibat dengan perniagaan seumpama ini, anda perlu aktifkan diri anda di media sosial dan cipta branding anda sendiri, supaya bila orang tengok profil anda, mereka terus tahu, yang anda merupakan seorang perundingan kewangan atau perunding produk pelaburan.

Sesetengah orang merasakan topik tentang pelaburan dan perlindungan insurans ini topik yang sensitif, dan dia hanya selesa berbincang dengan individu yang memang dia kenali sahaja. Siapa tahu, jika anda selalu berkongsi informasi dan nasihat berkaitan, pengikut anda akan rasa lebih selesa untuk berurusan dengan anda berbanding orang lain.

Kesemua kaedah buat duit ini boleh dilakukan hanya dengan memanfaatkan fungsi akaun media sosial. Sambil-sambil kita bersosial, kita cuba cari pendapatan sampingan.

Tarik 10,000 pengikut di media sosial

Usaha untuk menjana pendapatan tambahan dengan menggunakan media sosial, akan jadi lebih mudah dan berkesan apabila anda mempunyai bilangan pengikut yang ramai.

Persoalannya ialah, berapa ramai pengikut yang anda perlu ada?

Cuba dapatkan 10,000 orang pengikut (followers) dan seterusnya teruskan buat perkongsian hingga jumlah tersebut meningkat ke satu jumlah yang lebih tinggi.

Adakah perkara ini mustahil untuk dilakukan?

Sebenarnya tak mustahil untuk dilakukan, dan semua orang boleh lakukannya. Sudah tentu, untuk membina jumlah pengikut yang ramai, yang memang genuine ada teknik dan strategi yang tersendiri.

Pada asasnya, kita perlu tahu, kenapa seseorang itu memilih untuk mengikuti perkongsian individu yang lain di media sosial?

Biasanya ada pelbagai sebab, antaranya seperti

i. Untuk dapatkan perkongsian ilmu dan pengalaman mengenai sesuatu bidang

ii. Untuk hiburan

iii. Untuk dapatkan maklumat yang pantas

iv. Untuk mengetahui perkembangan semasa

Walaupun kita nampak, akaun media sosial yang fokus untuk memberi hiburan kelihatan lebih banyak pengikut, cepat berkembang, dan kerap kali menjadi viral, namun anda jangan terus membuat sangkaan bahawa itu cara paling cepat dan tepat untuk berjaya bina perniagaan.

Lazimnya, orang yang hanya berminat untuk berhibur, jarang sekali berminat untuk beli barang.

Manusia juga akan cepat berubah citarasa dan rasa bosan.

Saya masih ingat lagi, satu masa dulu, saya merasakan hiburan dalam bentuk prank adalah satu bentuk hiburan yang sangat diminati. Tapi lama-kelamaan, apabila tahap prank tersebut makin melampau, mungkin sebab prank yang biasa-biasa sudah tak berkesan dan sudah tak menghiburkan, saya mula mempunyai tanggapan yang berbeza mengenai hiburan berkonsepkan prank.

Sekarang ini, kalau konten dalam bentuk prank, biasanya saya akan abaikan sahaja. Saya hilang minat dengan konten sedemikian rupa.

Apa yang saya cuba nak sampaikan ialah, anda tak perlu terikut-ikut dengan trend hiburan.

Saya lebih mengesyorkan anda membuat konten yang bertujuan untuk mendidik dan penuh dengan informasi, berbanding anda fokus kepada konten jenis hiburan.

Harga sebuah perkongsian

Menariknya, penulis buku Nota Kewangan Sentap ada memuatkan topik kecil yang menyentuh berkenaan dengan harga sebuah perkongsian. Topik yang lebih kurang serupa, saya pernah bincangkan juga dalam blog ini.

Cuma bezanya ialah saya menulis dalam konteks penulisan artikel blog, manakala penulis buku ini bercerita dari perspektif penulisan di media sosial.

Bekerja sebagai penulis bebas, saya akui kadang-kadang kita akan rasa penat dengan kerja ini. Kalau penulisan yang kita hasilkan untuk klien, itu kita memang sudah sedia maklum, berapa “harga” untuk kerja penulisan tersebut.

Tapi bila kita menulis untuk kegunaan sendiri, biasanya dekat situ kita akan ada sedikit konflik dengan diri sendiri.

Patut atau tidak kita buat dengan bersungguh-sungguh?

Bagaimana kalau kita buat ala kadar… ala lagipun bukannya ada sesiapa yang nak bayar artikel tersebut…

Biasanya, untuk memastikan saya tak mengelat bila membuat kerja penulisan, saya akan lihat sesebuah artikel dari perspektif berapa besar potensi pendapatan yang boleh dihasilkan dari artikel tersebut.

Untuk makluman pembaca blog sekalian, artikel blog biasanya dapat menyumbangkan pendapatan kepada penulisnya melalui

i. Iklan Google Adsense yang disiarkan dalam artikel

ii. Jualan dari produk affiliate

iii. Tempahan artikel advertorial atau review dari klien

Andai kata, saya menetapkan satu artikel perlu mampu menghasilkan sekurang-kurangnya pendapatan sebanyak RM50, jadi apa yang perlu saya lakukan bagi memastikan matlamat tersebut tercapai?

Sudah tentu, ada beberapa perkara yang perlu saya lakukan, antaranya

i. Saya perlu hasilkan artikel yang betul-betul berinformasi dan bermanfaat kepada pembaca

ii. Saya perlu tulis artikel yang memang dicari oleh pembaca

iii. Saya perlu pastikan artikel saya muncul di mukasurat pertama enjin carian Google

iv. Artikel saya perlulah original dan pembaca tak pernah baca artikel yang sama ditempat lain

Adakah ini bermaksud saya tak boleh buat kerja secara ala kadar?

Sudah tentulah boleh. Tapi, kalau diakhirnya, hasil yang bakal saya perolehi pun tak seberapa… hanya ala kadar semata-mata, maka saya tak ada orang lain untuk dipersalahkan, melainkan saya terpaksa menyalahkan diri saya sendiri sebabnya buat kerja tak kemas dan cincai.

Oleh itu, sebab penulis, saya kira topik ini memang cukup dekat dengan saya. Setiap perkongsian, ada harganya. Orang lain, mungkin tak nampak atau tak perasan perkara ini. Tapi sebagai penulis, kita memang sedar, setiap hasil kerja yang kita telah siapkan, ada harganya.

Bab 5 Pemakanan saya

Dalam bab ini penulis berkongsikan tentang diet dan tips yang diamalkan berkaitan dengan pemakanan.

Bab ini saya tak akan ulas.

Pada asasnya, ada beberapa nasihat yang diterapkan.

i. Setiap orang perlu berikan perhatian yang khusus dalam bab pemakanan.

ii. Pilih makanan yang berkualiti dan berkhasiat

iii. Jaga pemakanan sebabnya ada banyak penyakit yang puncanya dari makanan

iv. Belanja berkaitan dengan makanan juga boleh membuatkan poket kita bocor

Bab 6 Pembakar semangat

Apa yang mendorong anda untuk terus berusaha dan seterusnya mencapai matlamat yang anda tetapkan?

First thing first, kenalah tetapkan matlamat terlebih dahulu.

Matlamat tersebut pula, mestilah sesuatu jelas, boleh dicapai, realistik, ada jangka masa, dan boleh diukur.

Kita boleh gunakan formula SMART dalam penetapan matlamat, yang membawa maksud

S – Spesific

M – Measurable

A – Achievable

R – Realistic

T – Time bound

Bila berbicara soal kewangan, kita juga perlu mempunyai matlamat yang jelas, barulah kita mempunyai tenaga dan motivasi untuk terus berusaha bagi mencapai matlamat tersebut. Saya berikan contoh misalnya

i. Saya ingin memiliki 5 buah rumah sewa sebelum berusia 40 tahun

ii. Saya ingin memiliki 1 KG emas dalam masa 10 tahun

iii. Saya ingin memiliki pendapatan pasif sebanyak RM3,000 sebulan dari laman web

Saya tertarik dengan perbincangan yang dimuatkan dalam bab ini, iaitu tentang siapakah orang yang paling takut jika dibuang kerja?

Adakah anda takut jika dibuang kerja?

Kalau anda kehilangan pekerjaan anda sekarang, tak kiralah sama ada sebab anda dibuang kerja, syarikat tersebut gulung tikar atau atas apa-apa sebab, adakah anda mempunyai back up plan untuk berhadapan dengan situasi ini?

Menurut penulis, ada lima golongan yang akan cukup terkesan sekiranya dia kehilangan pekerjaan. Siapa golongan tersebut?

i. Individu yang tak mempunyai simpanan kecemasan

Sebab itu berulang-ulang kali dinasihatkan, wujudkan simpanan kecemasan bersamaan dengan 6 bulan gaji. Supaya kalau jadi apa-apa, anda masih boleh hidup dengan selesa sekurang-kurangnya untuk 6 bulan. Dalam tempoh masa tersebut, anda perlulah berusaha untuk dapatkan kerja yang baru.

ii. Individu yang tak ada pendapatan dari pelaburan

Kalau ada pelaburan, setidak-tidaknya dia masih ada sumber pendapatan walaupun sudah diberhentikan atau berhenti kerja.

iii. Individu yang tiada pendapatan sampingan

Masa ini mungkin anda baru nak menyesal, kenapalah dulu tak buat bisnes sampingan. Maklumlah, bila orang ajak untuk buat bisnes, anda dengan sombongnya menolak.

Kebanyakkan bisnes sampingan, perlu masa untuk dibina dan memberikan hasil. Bisnes yang memberikan hasil pada hari ini, besar kemungkinan usaha untuk membina perniagaan tersebut telahpun bermula 3 atau 5 tahun yang lalu.

Amat jarang ada bisnes yang hari ini kita buat, hari ini juga sudah memberikan hasil. In fact bisnes kedai runcit pun perlukan masa bertahun-tahun untuk balik modal. Jangan tunggu dah tersepit, dan terdesak baru nak cari peluang untuk buat bisnes sampingan. Mulakan bisnes anda ketika anda belum terdesak dan belum perlukan income dari bisnes tersebut. Itu yang sebaik-baiknya.

iv. Mereka yang tak ada rumah sendiri

Kalau masih menyewa, anda akan ada masalah untuk bayar sewa bulanan. Nak tak nak, kalau dah tak mampu bayar sewa, anda terpaksa keluar dari rumah tersebut.

v. Tak ada ilmu tentang kewangan dan pelaburan

Kalau tak ada ilmu langsung, ini memang akan jadi satu masalah untuk anda. Tak ada cara lain, selain daripada anda belajar dan ambil tahu perihal mengenai pengurusan kewangan bermula dari sekarang. Sebaiknya, janganlah tunggu keadaan benar-benar terdesak, barulah nak ambil tahu tentang ilmu kewangan.

Bab 7 Untukmu wanita

Ini merupakan bab yang ditulis khusus untuk para wanita.

Ada beberapa nasihat yang khusus untuk kaum wanita. Antaranya seperti

(1) Bina kewangan yang kukuh sebelum berkahwin

Ini bagi mengelakkan anda perlu bergantung sepenuhnya kepada suami. Jika berlaku sesuatu yang tak diingini terhadap perkahwinan tersebut, anda setidak-tidaknya mempunyai back up plan yang baik.

(2) Bersederhana semasa alam percintaan

Tak perlu sampai nak berkorban bagi membuktikan cinta kepada pakwe. Selagi belum jadi suami, tak perlu nak buktikan apa-apa. Kalau suami isteri pun boleh bercerai, inikan pula sekadar pakwe dan makwe.

(3) Jaga maruah diri

Maruah diri ini adalah sesuatu yang sangat mahal. Walaupun diluar sana, ada wanita lain yang tak segan silu menghasilkan video peribadi dengan aksi yang keterlaluan, tak bermakna anda juga perlu lakukan hal yang sama. Tak berbaloi untuk gadaikan maruah semata-mata untuk dapatkan pengikut, likes dan bayaran yang tak seberapa.

Apa lagi nasihat untuk wanita yang dimuatkan dalam bab ini?

Ada banyak lagi. Tak acilah kalau semua saya kongsikan kat sini. Saya rasa lagi baik kalau anda baca buku ini sendiri.

Bab 8 Peringatan untuk Penjamin

Seumur hidup saya, saya tak pernah lagi ada pengalaman ada seseorang yang minta pertolongan saya untuk jadi penjamin. Tapi bila baca bab ini, baru saya sedar, rupanya diluar sana, ada ramai yang pernah jadi penjamin untuk orang lain dan akhirnya menyesal dengan tindakan tersebut.

Langkah yang terbaik? Tak payah jadi penjamin.

Kalau nak tolong juga, nak jadi penjamin juga, anda kena bersiap sedia dari segi mental dan kewangan, untuk diganggu pihak bank dan tolong bayar hutang individu tersebut.

Sampai satu tahap, kita sendiri tak boleh nak buat pinjaman dengan pihak bank, disebabkan kita mempunyai rekod sebagai penjamin dan orang yang kita jamin itu sebenarnya sudah gagal membuat bayaran balik pinjaman. Jadi, berwaspadalah untuk jadi penjamin.

Bab 9 Pencen bergaya

Akhirnya, semua orang pasti akan melalui usia tua dan akan bersara.

Adakah anda akan terus bekerja diusia emas, atau memilih untuk bersara dengan penuh bergaya?

Saya pilih untuk bersara dan nikmati usia tua dengan melakukan perkara-perkara yang saya suka, bukannya masih lagi sibuk membanting tulang mengkayakan syarikat tempat kita bekerja.

Apapun, dalam hidup ini kita akan selalu diberikan dengan banyak pilihan. Terpulang pada kita sama ada nak ambil sesuatu peluang atau nak biarkan ianya berlalu pergi. Sesetengah peluang (opportunity) hanya akan singgah dalam hidup anda sekali sahaja, dan selepas itu peluang tersebut akan pergi kepada orang lain pula.

Orang yang tolak peluang adalah orang yang bodoh?

Persoalan ini bermain dalam fikiran saya.

Satu masa dulu, saya pernah beranggapan, individu yang menolak peluang yang baik, yang datang kepadanya adalah orang yang bodoh. Tapi sekarang saya mempunyai pandangan yang berbeza.

Orang yang tolak peluang ini, bukan bermakna dia memang bodoh. Tapi dia mungkin tak ada ilmu yang dapat membantu dia nampak, yang sebenarnya perkara tersebut adalah peluang yang sangat baik.

Apabila sesuatu peluang muncul dihadapannya, dia bersikap acuh tak acuh dan membiarkan ia berlalu pergi. Kemudian selepas beberapa tahun, baru dia sedar, rupa-rupanya kalau dulu dia buat keputusan yang berbeza, pasti kehidupan dia lebih baik pada hari ini.

Mata kita tak akan dapat melihat sesuatu yang minda kita tak fahami atau yang kita tak ada pengetahuan.

Maka atas sebab ini, penting untuk kita sentiasa menimba dan mencari ilmu pengetahuan. Jangan cepat puas hati dengan apa yang kita telah ketahui.

Penutup

Membaca buku berkaitan dengan topik kewangan, kadang-kadang memang boleh buat kita rasa stress. Kalau anda baca buku, kemudian anda rasa terkesan dengan mesej yang disampaikan, maknanya penulis tersebut telah melakukan kerjanya dengan sangat bagus menyampaikan maklumat dan nasihat.

Kebiasaannya, dalam mana-mana buku kewangan, kita akan jumpa banyak nasihat yang lebih kurang sama dan berulang merentas buku yang berbeza.

Kalau kita berfikir sejenak, mungkin akan terlintas difikiran, adakah sebabnya nasihat tersebut datang dari orang yang sama? Atau adakah sebab nasihat tersebut merupakan suatu nasihat yang memang valid dan diperakui serta dipersetujui seantero dunia.

Apa nasihat yang biasa kita akan jumpa dalam buku-buku tentang kewangan?

(1) Pastikan anda mempunyai simpanan kecemasan bersamaan dengan 3 atau 6 bulan gaji.

(2) Bila dapat pendapatan, pastikan kita utamakan simpanan sebelum membuat perbelanjaan

(3) Belanja dengan berhemah, utamakan keperluan berbanding kemahuan

(4) Buat belanjawan supaya tak terlebih berbelanja

(5) Pastikan ada perlindungan insurans atau takaful

(6) Buat perbandingan harga sebelum membuat perbelanjaan

(7) Asingkan duit untuk tujuan pelaburan

(8) Duit pelaburan ini adalah untuk jangkamasa panjang dan jumlah yang kita mampu untuk hilang sepenuhnya

(9) Pelaburan dibuat dalam instrumen pelaburan, pembelian aset ataupun perniagaan

(10) Utamakan pembelian aset berbanding beli liabiliti

Biasanya yang membezakan antara sesebuah buku dengan buku mengenai topik kewangan yang lain, hanyalah cara penyampaian dan cara penulis membuat penerangan. Namun mesej yang ingin disampaikan adalah lebih kurang sama sahaja.

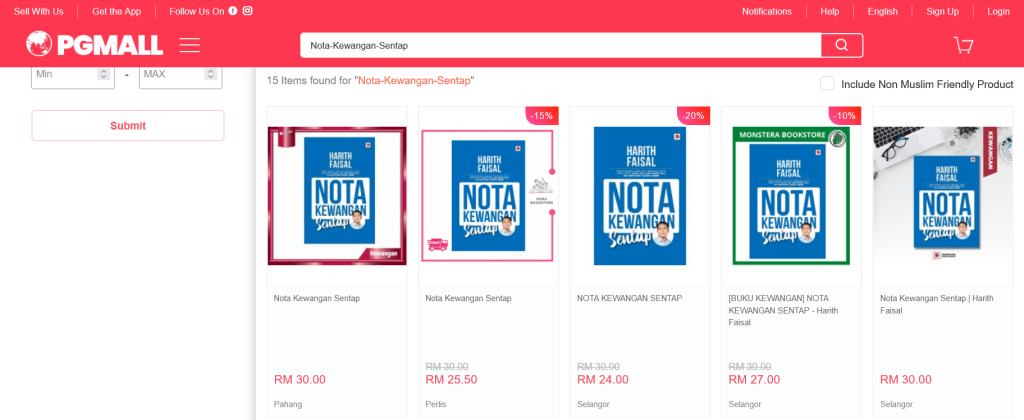

Dimana boleh dapatkan buku Nota Kewangan Sentap ini?

Kalau anda minat nak dapatkan buku ini, boleh ke laman web PG Mall.

Anda boleh ke pautan ini untuk membuat tempahan.

Ataupun sebagai alternatif, boleh buat pinjaman di perpustakaan berhampiran anda.

Kalau tak silap saya, dekat kedai-kedai buku pun boleh jumpa buku ini.

Selamat membaca dan doakan saya diberi kekuatan dan kelapangan untuk baca buku lain pula ya.